Comprendre la synchronisation bancaire automatique en comptabilité

La synchronisation bancaire désigne la connexion automatisée entre un ou plusieurs comptes et un logiciel de comptabilité. Son objectif est simple : faire remonter les mouvements bancaires dans l’outil comptable sans passer par des manipulations répétitives de fichiers, de téléchargements ou de copier-coller. Pour une TPE, un cabinet ou un indépendant, cette mécanique change surtout la cadence du travail quotidien.

Dans une PME de services, par exemple, le responsable administratif n’a plus besoin d’attendre la fin de semaine pour récupérer les relevés. La synchronisation bancaire alimente l’interface au fil des mises à jour, ce qui facilite le rapprochement, le contrôle et la préparation des écritures. Le gain n’est pas seulement pratique : il améliore la visibilité sur la trésorerie et réduit les oublis. C’est ce déplacement du travail, du manuel vers le pilotage, qui en fait un levier structurant.

Définition et principe de la synchronisation bancaire automatisée

Le principe de la synchronisation bancaire repose sur l’échange sécurisé d’informations entre la banque et une application de gestion. En pratique, l’entreprise autorise un prestataire technique ou le logiciel lui-même à consulter les opérations du compte. Les flux sont ensuite récupérés et exploités dans un environnement dédié à la comptabilité.

Cette logique s’inscrit dans l’essor de l’open banking, c’est-à-dire l’ouverture encadrée des services bancaires via des interfaces appelées API. Une API est un point de communication standardisé entre deux systèmes. Grâce à cette couche technique, la synchronisation bancaire devient régulière, moins dépendante des tâches humaines et plus cohérente dans le temps. Le point essentiel à retenir est le suivant : l’automatique n’efface pas le contrôle, il le déplace là où il est utile.

Connexion sécurisée entre comptes bancaires et logiciels comptables

Une solution sérieuse de synchronisation bancaire ne se contente pas de “brancher” un compte à un logiciel. Elle s’appuie sur un parcours d’autorisation explicite, encadré par des règles de sécurité fortes. L’utilisateur est redirigé vers son espace bancaire, s’authentifie auprès de sa banque, puis valide un consentement d’accès.

Cette architecture limite l’exposition des identifiants et s’aligne avec les exigences de la DSP2. Qu’il s’agisse d’un compte professionnel chez Qonto, d’un compte particulier chez Boursorama ou d’une relation historique avec le Crédit Agricole, la logique reste la même : une consultation autorisée et tracée. La qualité de la sécurité dépend alors du prestataire de connexion, de son chiffrement et de sa conformité réglementaire.

Suppression des démarches manuelles d’import et d’export de relevés

Avant l’arrivée de la synchronisation bancaire, la procédure classique consistait à télécharger un relevé au format CSV, OFX ou PDF, puis à lancer un export ou un import dans le logiciel. Cette méthode fonctionne encore, mais elle mobilise du temps, crée des ruptures dans la chaîne de traitement et introduit des risques d’erreur. Un mauvais format ou un doublon peut vite perturber le suivi.

Avec une collecte automatisée, les relevés ne sont plus gérés comme des documents à manipuler, mais comme des flux à intégrer. Cela simplifie la vie des équipes comptables et des dirigeants qui gardent moins de tâches administratives à exécuter. Dans un contexte où chaque heure compte, supprimer ces micro-opérations répétitives est souvent le premier bénéfice visible.

Gestion multi-comptes et compatibilité multi-banque

La plupart des entreprises ne travaillent pas avec un seul compte. Il faut parfois suivre un compte courant, un compte de TVA, un compte de dépôt de garantie ou encore une carte dédiée aux achats en ligne. Une bonne synchronisation bancaire doit donc gérer plusieurs sources simultanément et fournir une vue unifiée.

Cette capacité de centralisation prend toute sa valeur quand l’entreprise mélange banque traditionnelle, néobanque et établissement spécialisé. Un cabinet qui gère plusieurs structures peut ainsi agréger différents environnements dans une seule interface. La synchronisation bancaire devient alors un outil d’organisation autant qu’un outil technique.

Fonctionnement détaillé de l’automatisation de la synchronisation bancaire

Pour bien évaluer une solution, il faut comprendre son fonctionnement réel. La synchronisation bancaire n’est pas un bouton magique : c’est une chaîne de traitements allant de l’autorisation initiale à l’affectation comptable des opérations. C’est dans ces détails que se joue la qualité d’usage.

Procédure sécurisée d’autorisation et de connexion utilisateur

Le démarrage passe généralement par une sélection de la banque, puis une redirection vers l’établissement concerné. L’utilisateur valide l’accès après authentification forte, souvent avec un code, une application mobile ou un dispositif biométrique. Le consentement est limité dans le temps et peut être renouvelé ou révoqué.

Des acteurs spécialisés comme Bridge servent d’intermédiaires techniques entre banques et éditeurs. Quand une solution s’appuie sur Bridge, l’entreprise profite d’une couche de connexion conçue pour la récupération réglementée des opérations. Cette étape initiale conditionne toute la fiabilité du processus : sans consentement clair, pas de flux fiable ni de sécurité durable.

Mise à jour quotidienne et historique des opérations bancaires

Une fois la connexion active, les opérations sont remontées de façon régulière, souvent chaque jour. Selon les établissements, l’historique accessible peut couvrir une période étendue, parfois jusqu’à deux ans. Cela permet de rattraper un retard de tenue, de reconstituer une période comptable ou de reprendre un dossier en cours d’année.

Pour une PME qui change de prestataire ou de logiciel, cet historique facilite la transition. Les équipes disposent rapidement d’une base exploitable pour le rapprochement et le classement des écritures. La synchronisation bancaire devient ici un outil de continuité, pas seulement un confort de consultation.

Accès en lecture seule pour une garantie anti-fraude

Un point souvent mal compris mérite d’être clarifié : la synchronisation bancaire donne accès aux opérations en lecture seule. Le logiciel ne peut pas effectuer de virement, modifier un bénéficiaire ou initier des paiements depuis cette connexion. Cette séparation réduit fortement le risque d’usage détourné.

Pour un dirigeant prudent, c’est une garantie essentielle. Les transactions sont consultées, analysées et rapprochées, mais jamais exécutées depuis le module de récupération bancaire. Cette architecture renforce la sécurité opérationnelle et constitue l’un des arguments les plus solides contre le risque de fraude liée à l’outil comptable.

Règles personnalisables d’imputation automatique des écritures

L’étape suivante concerne l’affectation comptable. Les logiciels modernes proposent des règles basées sur les libellés, les montants, les contreparties ou la fréquence des opérations. Une dépense de téléphonie récurrente peut ainsi être associée automatiquement au bon compte de charge, tout comme un encaissement client identifié.

Cette automatisation ne remplace pas la logique comptable, elle l’industrialise. Dans Sage ou dans d’autres solutions comparables, l’utilisateur peut ajuster ces règles au fil du temps. Plus le paramétrage est précis, plus les écritures générées gagnent en cohérence. Le bon réflexe consiste à commencer simplement, puis à enrichir les scénarios à partir des cas réels.

Intervention manuelle en cas d’absence de correspondance automatique

Aucune solution ne couvre tous les cas dès le premier jour. Certaines opérations restent ambigües, notamment lorsqu’un libellé bancaire est incomplet ou qu’un même fournisseur intervient dans plusieurs natures de dépenses. Le système doit donc laisser la main à l’utilisateur pour corriger, qualifier ou créer une nouvelle règle.

Cette intervention manuelle n’est pas un échec de la synchronisation bancaire. Elle fait partie du modèle de fiabilité. L’utilisateur garde la maîtrise sur les situations atypiques, tandis que le logiciel apprend des choix récurrents. C’est ce tandem entre moteur automatique et validation humaine qui produit une comptabilité exploitable.

Gestion des transactions spécifiques : cartes à débit différé et cas particuliers

Les cartes à débit différé, les remises de chèques, les virements groupés ou certaines commissions bancaires demandent un traitement spécifique. Les transactions visibles au débit ne correspondent pas toujours à la date économique de la dépense. Une bonne synchronisation bancaire doit permettre d’identifier ces décalages et de les traiter correctement.

Dans la gestion locative ou associative, d’autres cas particuliers apparaissent : dépôts de garantie, subventions, reversements, encaissements par lots. Le moteur de règles doit rester souple et l’interface doit permettre de revoir les affectations sans complexité. Sur ce point, la qualité de l’intégration entre banque, logiciel et logique métier fait toute la différence.

Étape | Ce qui se passe | Point de vigilance |

|---|---|---|

Connexion | Autorisation explicite depuis l’espace bancaire | Consentement clair et authentification forte |

Récupération | Collecte régulière des opérations et historique disponible | Vérifier la fréquence et la profondeur d’historique |

Affectation | Application de règles automatiques d’imputation | Contrôler les exceptions et les cas ambigus |

Validation | Révision humaine puis intégration dans la tenue | Conserver un circuit de contrôle cohérent |

Comparateur interactif 2026

Tableau comparateur des solutions de synchronisation bancaire automatique

Comparez les principaux critères de choix d’une solution de synchronisation bancaire pour la comptabilité : compatibilité bancaire, fréquence de mise à jour, accès lecture seule, historique disponible, règles automatiques, multi-comptes, support client, conformité DSP2/RGPD et intégration comptable.

Comparaison des solutions

Chargement des résultats…

| Solution | Score | Compatibilité bancaire | Mise à jour | Lecture seule | Historique | Règles automatiques | Multi-comptes | Support client | DSP2 / RGPD | Intégration comptable | Action |

|---|

Les bénéfices concrets de la synchronisation bancaire automatique en comptabilité

Gain de temps grâce à l’élimination des tâches répétitives

Le premier effet observable est la réduction du temps passé à collecter, classer et rapprocher les relevés. La synchronisation bancaire supprime une série de gestes répétitifs qui n’apportent pas de valeur analytique. Les équipes peuvent consacrer davantage de temps à la vérification, au suivi des écarts et aux échanges avec les opérationnels.

Dans une petite structure, ce temps récupéré est parfois absorbé par d’autres urgences administratives. Dans un cabinet, il permet de traiter plus vite les dossiers à faible valeur de saisie. C’est là que la automatisation prend un sens concret : elle ne promet pas l’absence de travail, elle améliore la nature du travail.

Réduction des erreurs liées à la saisie manuelle

Saisir à la main des montants, dates et références expose à des inversions, oublis ou doublons. La synchronisation bancaire réduit cette fragilité en récupérant les mouvements directement depuis la source. Le risque zéro n’existe pas, mais le volume d’erreurs mécaniques baisse nettement.

Cette amélioration est précieuse pour les structures où une seule personne gère plusieurs tâches à la fois. Une erreur de date peut perturber une période, une erreur de montant peut compliquer un rapprochement. En fiabilisant l’entrée des flux, l’outil sécurise les bases de la comptabilité.

Fiabilité accrue et centralisation facilitée des flux bancaires

Quand les mouvements de plusieurs banques remontent dans un même espace, le contrôle devient plus simple. Cette centralisation évite de naviguer entre interfaces hétérogènes et facilite la lecture globale de l’activité. Les comptes sont suivis dans un environnement unique, avec des règles communes.

Pour une entreprise qui gère des filiales, des comptes dédiés ou plusieurs modes d’encaissement, cette vision consolidée limite les angles morts. La synchronisation bancaire apporte alors une meilleure cohérence documentaire et un rythme de traitement plus stable. Le résultat le plus utile est souvent moins visible qu’un gain horaire : c’est la continuité des informations.

Suivi en temps réel de la trésorerie et pilotage financier optimisé

Avec des mises à jour fréquentes, le dirigeant suit plus finement sa position de trésorerie. Les décaissements importants, les retards d’encaissement et les abonnements récurrents apparaissent plus rapidement. Cette lecture quasi continue favorise des arbitrages plus réactifs.

Reliée à des tableaux de bord, la synchronisation bancaire devient un support de pilotage. Une agence peut visualiser ses charges fixes, un commerce peut repérer ses pics de dépense, une association peut suivre ses subventions consommées. Le bon usage ne consiste pas seulement à regarder le solde, mais à interpréter le flux.

Collaboration améliorée avec les experts-comptables

Quand les opérations remontent automatiquement, l’expert-comptable ou le collaborateur de cabinet travaille sur des informations plus fraîches. Les échanges portent davantage sur les anomalies, les choix d’imputation et les décisions de gestion que sur la simple collecte des pièces. La relation gagne en fluidité.

Dans les environnements SaaS, c’est-à-dire des logiciels accessibles en ligne par abonnement, cette collaboration est encore plus simple. Le dossier est partagé, les écritures sont revues plus tôt et les demandes de justificatifs sont mieux ciblées. La synchronisation bancaire rapproche ainsi les temporalités de l’entreprise et du cabinet.

Réduction des coûts administratifs grâce à l’automatisation

La baisse des coûts ne vient pas seulement du temps gagné. Elle résulte aussi d’une meilleure organisation, de moins de ressaisies et d’un traitement plus prévisible des flux. Une structure qui évite les retards de rapprochement ou les corrections tardives réduit ses coûts cachés.

Voici les bénéfices les plus fréquemment observés :

synchronisation bancaire plus régulière des comptes et moins d’opérations laissées en attente ;

moins de ressaisies manuelles et moins d’écarts à justifier ;

meilleure circulation des informations entre dirigeant, administratif et cabinet ;

réduction des tâches à faible valeur dans la tenue de comptabilité.

Au fond, l’intérêt économique vient d’un enchaînement logique : des flux mieux collectés produisent un traitement plus stable, donc une organisation moins coûteuse.

Sécurité et conformité des solutions de synchronisation bancaire automatique

Respect des normes réglementaires : DSP2 et RGPD

La confiance dans la synchronisation bancaire repose d’abord sur son cadre réglementaire. La DSP2 organise l’accès aux comptes par des prestataires autorisés, avec des exigences fortes sur l’authentification et le consentement. Le RGPD, de son côté, encadre le traitement des données personnelles et impose une gouvernance claire.

Pour l’utilisateur professionnel, cela signifie qu’il faut vérifier le statut du prestataire, ses engagements de conformité et ses mécanismes de révocation des accès. En France, la supervision de certains acteurs agréés ou enregistrés renvoie aussi à des références comme l’ACPR. La règle de base reste simple : une solution de synchronisation bancaire sérieuse documente ses obligations et ses limites.

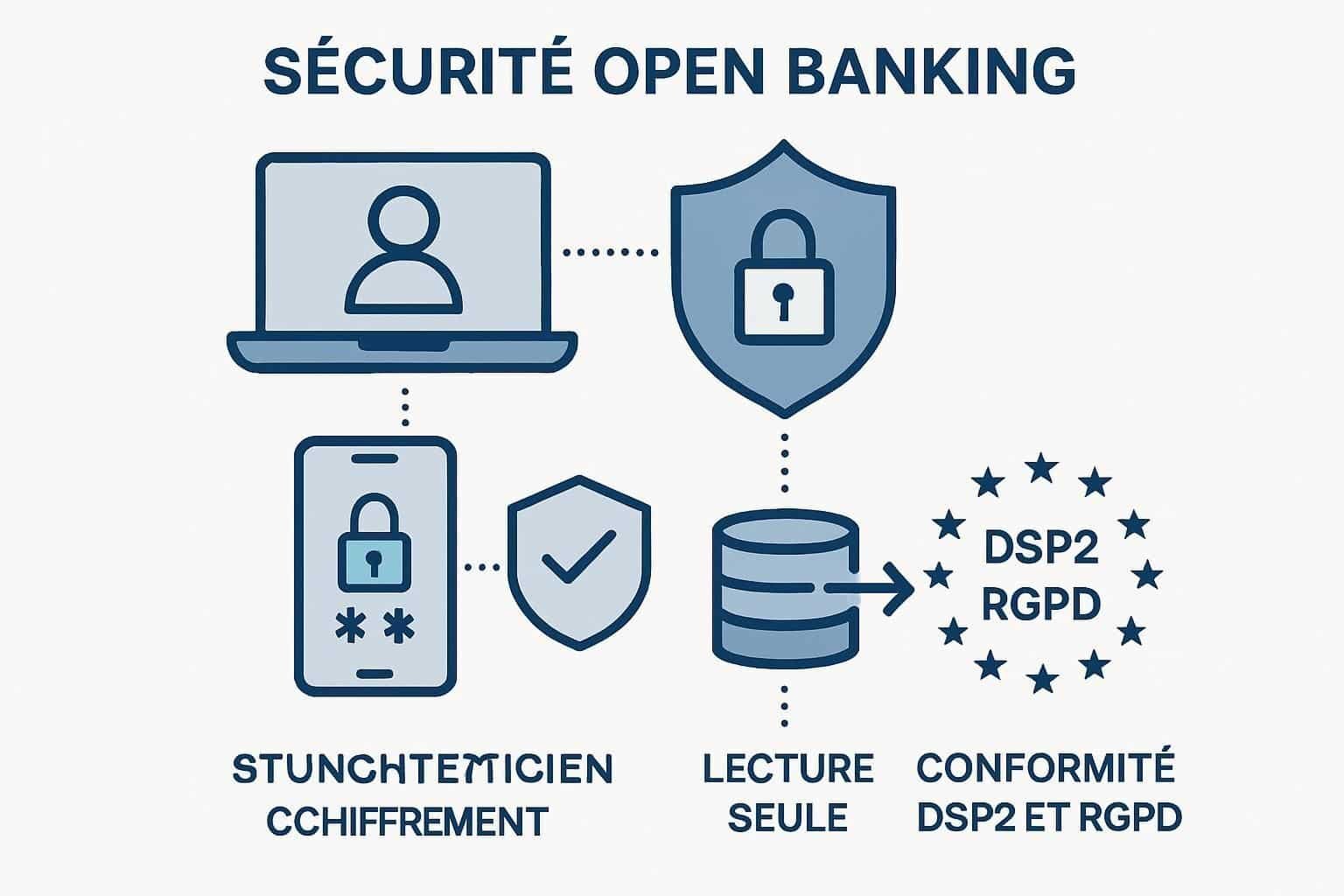

Authentification forte et chiffrement des données

L’authentification forte impose plusieurs facteurs de vérification pour confirmer l’accès au compte. Elle réduit le risque d’accès frauduleux, notamment lors de la première connexion ou du renouvellement du consentement. C’est un pilier technique de la sécurité.

À cela s’ajoute le chiffrement des informations en transit et au repos. Le chiffrement consiste à rendre les données illisibles sans clé autorisée. Les données bancaires collectées doivent donc être protégées aussi bien pendant leur circulation que lors de leur stockage. Cette discipline technique n’est pas un détail, elle conditionne la robustesse réelle du service.

Gestion rigoureuse des consentements et traçabilité complète

Une bonne solution de synchronisation bancaire permet de savoir qui a donné accès, à quel compte et pour quelle durée. Les journaux d’activité, ou logs, assurent une traçabilité des connexions et des actions. Ils sont utiles pour auditer les usages, répondre à un incident ou confirmer une révocation.

Dans une organisation à plusieurs intervenants, cette visibilité compte autant que l’ergonomie. Le consentement ne doit pas rester implicite ou flou. Il doit être administrable, documenté et réversible. C’est une exigence de sécurité, mais aussi une exigence de gouvernance.

Garanties anti-fraude : accès lecture seule et limitation des opérations

Le principe de lecture seule constitue ici la barrière essentielle. La synchronisation bancaire ne permet pas d’ordonner des paiements depuis l’outil de consultation des flux. Les transactions sont visibles, analysables et rapprochables, mais aucun mouvement sortant ne peut être lancé à travers ce canal.

Pour les entreprises ayant connu des tentatives de fraude au virement, cette distinction est capitale. Un connecteur qui consulte n’est pas un outil qui paie. Cette séparation fonctionnelle renforce la sécurité et rassure les directions financières les plus prudentes.

Standards de sécurité élevés et conformité légale

Au-delà de la DSP2 et du RGPD, il faut examiner les pratiques concrètes : hébergement, journalisation, segmentation des accès, politique de mots de passe et procédures de réponse à incident. Un fournisseur comme Bridge, souvent cité dans les environnements de connexion bancaire, est généralement évalué sur ce type de critères autant que sur la couverture bancaire.

La conformité légale ne vaut que si elle se traduit dans les usages. Un discours rassurant ne remplace pas des mécanismes vérifiables. En matière de synchronisation bancaire, la meilleure approche consiste à demander des preuves de méthode, pas des slogans.

Choisir la meilleure solution de synchronisation bancaire pour sa comptabilité

Critères essentiels : compatibilité bancaire et intégration logicielle

Le premier critère est la couverture bancaire réelle. Il faut vérifier la compatibilité avec les établissements utilisés aujourd’hui, mais aussi avec ceux qui pourraient être ajoutés demain. Une entreprise qui travaille avec une banque traditionnelle et une néobanque doit s’assurer que la synchronisation bancaire gère les deux sans rupture.

Le second critère concerne l’intégration au logiciel existant. Un bon connecteur ne sert à rien s’il alimente mal l’outil comptable ou si les règles d’imputation sont trop limitées. L’objectif n’est pas d’accumuler des connexions, mais de fluidifier la chaîne complète de traitement.

Simplicité d’utilisation et qualité du support client

Une interface claire accélère l’adoption et réduit les erreurs de paramétrage. Les équipes doivent pouvoir reconnecter un compte, revoir une règle ou identifier une anomalie sans dépendre systématiquement d’un technicien. Cette simplicité est souvent plus décisive que l’abondance de fonctionnalités.

Le support client compte tout autant. Une banque qui modifie son parcours d’authentification, un consentement qui expire ou des transactions qui remontent mal peuvent bloquer la chaîne de travail. Dans ces moments, la qualité du support distingue une solution tolérable d’une solution réellement exploitable.

Sécurité, évolutivité et modèle économique des solutions proposées

La sécurité doit être examinée avec le même sérieux que la compatibilité. Il faut regarder les accès, le chiffrement, la documentation de conformité et les possibilités d’administration. Une solution adaptée à une petite structure peut aussi devoir accompagner une croissance future, d’où l’importance de l’évolutivité.

Le modèle économique mérite également attention. Certaines offres facturent par société, par compte connecté ou par volume de services. L’important n’est pas de chercher le prix le plus bas, mais de comprendre si la valeur fournie correspond au niveau d’automatisation, de support et d’intégration attendu.

L’importance des agrégateurs bancaires certifiés et agréés

Les agrégateurs bancaires servent d’intermédiaires techniques entre les banques et les logiciels. Leur rôle est central dans la qualité de la synchronisation bancaire. Choisir un acteur reconnu évite bien des problèmes de stabilité, de couverture et de conformité.

Des solutions comme Bridge sont souvent retenues pour cette raison : elles offrent une couche de connexion spécialisée, compatible avec de nombreux établissements. Avant de choisir, il peut être utile de vérifier les points suivants :

étendue de la couverture multi-banque ;

qualité de la documentation technique et fonctionnelle ;

niveau de sécurité annoncé et preuves de conformité ;

capacité à maintenir une synchronisation bancaire stable dans le temps.

Plus l’intermédiaire est robuste, plus l’expérience globale sera régulière pour l’utilisateur final.

Critère | Pourquoi c’est important | Question à poser |

|---|---|---|

Compatibilité bancaire | Évite les comptes non connectables ou instables | Les banques actuelles et futures sont-elles couvertes ? |

Intégration comptable | Conditionne l’usage quotidien | Les écritures et règles sont-elles bien exploitées ? |

Sécurité | Protège les accès et les flux | Lecture seule, chiffrement, traçabilité : quels détails ? |

Support | Réduit les blocages opérationnels | Quel délai de réponse et quel niveau d’accompagnement ? |

Tendances 2025 et retours d’expérience sur la synchronisation bancaire automatique

L’expansion de l’open banking et ses opportunités pour la comptabilité

L’open banking continue d’élargir le périmètre des usages en comptabilité. Les connexions deviennent plus standardisées, plus étendues et plus intégrées dans les logiciels de gestion. Cette évolution favorise l’émergence de processus plus fluides entre banque, factures, justificatifs et prévisionnel.

Pour les entreprises, l’enjeu n’est plus seulement de récupérer des relevés, mais d’organiser des flux financiers cohérents. La synchronisation bancaire s’inscrit désormais dans un écosystème plus large, où la donnée circule entre plusieurs outils. L’opportunité est claire : moins de ruptures, plus de continuité décisionnelle.

L’intelligence artificielle pour la catégorisation et détection d’anomalies

L’intelligence artificielle améliore progressivement la catégorisation des opérations. Elle peut suggérer des imputations, repérer des libellés proches ou signaler des mouvements inhabituels. Dans un logiciel de gestion, cela se traduit par des alertes plus pertinentes et un tri plus rapide des exceptions.

Cette évolution reste utile à condition d’être encadrée. Une suggestion n’est pas une validation. L’intérêt réel de l’IA est d’accélérer la revue, pas de supprimer le jugement métier. Appliquée à la synchronisation bancaire, elle agit comme un assistant de contrôle plutôt qu’un remplaçant du comptable.

Montée en puissance des solutions cloud pour la gestion comptable

Le cloud, c’est l’accès aux logiciels et aux données via internet plutôt que sur un poste local. Cette approche favorise les mises à jour continues, le partage d’accès et la collaboration à distance. Elle accompagne naturellement la synchronisation bancaire, qui repose déjà sur des connexions en ligne.

Dans les cabinets comme dans les PME, la montée du cloud rend la chaîne de traitement plus homogène. Les flux remontent, les justificatifs sont joints et les validations s’enchaînent dans le même environnement. La automatisation y gagne en cohérence et en visibilité.

Élargissement des utilisateurs : TPE, indépendants, associations et gestion locative

Longtemps perçue comme une fonction surtout utile aux entreprises structurées, la synchronisation bancaire s’étend désormais à des profils plus variés. Les indépendants y voient un moyen de réduire leur charge administrative, les associations d’améliorer leur suivi, et les gestionnaires locatifs d’isoler les flux par bien ou par mandat.

Cette diffusion élargie s’explique par une meilleure ergonomie et par une baisse des barrières techniques. L’outil n’est plus réservé aux directions financières. Il devient un composant standard des logiciels de gestion, avec des usages adaptés à des structures plus modestes.

Automatisation complète : facturation électronique et orchestration des paiements

La tendance la plus structurante est l’alignement entre banque, factures et encaissements. Avec la facturation électronique, les données de vente circulent plus facilement vers les outils de gestion. Couplée à la synchronisation bancaire, cette évolution permet de rapprocher plus vite une facture émise et un règlement reçu.

À plus long terme, certaines plateformes orchestrent aussi les circuits de validation, les relances et le suivi des paiements, tout en gardant séparée la fonction d’initiation bancaire lorsqu’elle existe. La automatisation devient alors une architecture de processus, pas seulement une fonction isolée.

Retours d’expérience : gain de temps, qualité comptable et satisfaction client

Les retours terrain convergent souvent sur trois points : la vitesse de traitement, la qualité de la tenue et la fluidité de la relation client. Un cabinet qui récupère plus tôt les flux peut poser les bonnes questions au bon moment. Une entreprise qui voit mieux ses mouvements prend de meilleures décisions de trésorerie.

Des utilisateurs rapportent aussi une baisse des relances internes : moins de demandes de relevés, moins de recherches d’écarts déjà visibles dans l’outil, moins de retards dans la revue. La synchronisation bancaire améliore ainsi l’expérience globale, sans bouleverser les responsabilités de chacun.

Amélioration du pilotage financier par tableaux de bord dynamiques

Quand les flux sont remontés régulièrement, les indicateurs deviennent plus vivants. Les dirigeants consultent des courbes de décaissement, des soldes par compte ou des alertes sur des dépenses inhabituelles. Ce pilotage plus dynamique aide à anticiper, surtout dans les structures à marge serrée.

Un exemple classique est celui d’une agence qui voit immédiatement l’effet d’un règlement client retardé sur ses échéances fournisseurs. L’information ne reste plus enfermée dans le relevé bancaire. Elle nourrit un pilotage plus concret et plus fréquent.

Réduction des relances et optimisation des process financiers

La disponibilité plus rapide des flux réduit les demandes manuelles de vérification. Les équipes savent plus tôt si un paiement a été reçu, si un prélèvement est passé ou si une dépense reste à justifier. Les processus financiers deviennent plus fluides, avec moins d’interruptions inutiles.

C’est particulièrement utile dans les organisations où plusieurs personnes interviennent sur la chaîne achat-vente. La synchronisation bancaire agit alors comme un point de vérité partagé. Moins de relances, c’est aussi moins de friction dans le quotidien administratif.

Une solution de synchronisation bancaire peut-elle effectuer des virements ?

Non, dans le cadre décrit ici, la synchronisation bancaire fonctionne en accès lecture seule. Le logiciel consulte les opérations pour la comptabilité, mais n’initie pas de paiements. Cette limitation renforce la sécurité et réduit le risque de fraude.

Combien d’historique peut-on récupérer lors de la connexion ?

Cela dépend des banques et des connecteurs, mais l’historique peut parfois remonter jusqu’à deux ans. Il faut vérifier ce point avant le déploiement, surtout en cas de reprise de dossier ou de migration logicielle.

La synchronisation bancaire fonctionne-t-elle avec plusieurs banques à la fois ?

Oui, une bonne synchronisation bancaire doit gérer le multi-comptes et le multi-banque. C’est utile pour les entreprises qui utilisent à la fois une banque traditionnelle, une néobanque et des comptes dédiés à certains usages.

Comment vérifier qu’un connecteur bancaire est fiable ?

Il faut contrôler la conformité réglementaire, la qualité de la sécurité, la couverture bancaire, la gestion des consentements et la stabilité de l’intégration. Les prestataires connus comme Bridge sont souvent évalués sur ces critères.