Transformation digitale et enjeux du logiciel comptabilité pour immobilier

Le secteur immobilier a changé de rythme. Entre la multiplication des statuts d’exploitation, la diversité des flux locatifs et la pression réglementaire, les tableaux manuels et les fichiers dispersés montrent rapidement leurs limites. La digitalisation de la gestion comptable n’est plus un simple confort organisationnel : elle devient une condition de pilotage fiable, surtout pour les investisseurs qui gèrent plusieurs lots, une SCI familiale ou un parc mixte.

On observe ce basculement dans des cas très concrets. Un bailleur qui possède deux appartements meublés et une SCI à l’IR peut encore suivre ses encaissements sur un tableur. Dès qu’il ajoute des travaux, des refacturations, des intérêts d’emprunt, une ventilation des charges récupérables et un second associé, le risque d’erreur augmente fortement. Le logiciel spécialisé apporte alors une méthode, une traçabilité et une lecture financière immédiate.

Évolution du secteur immobilier et complexité comptable croissante

La profession s’est diversifiée. Il faut désormais gérer de la location nue, meublée, saisonnière, des immeubles détenus en direct, des actifs logés en SCI, parfois des montages avec plusieurs associés ou des structures soumises à l’IS. Chaque configuration produit des règles différentes pour les pièces justificatives, les amortissements, les appels de fonds ou la restitution des informations fiscales.

Cette complexité ne vient pas seulement du nombre de lignes comptables. Elle vient aussi de la fréquence des opérations et du besoin de cohérence entre documents. Un contrat de location, un échéancier bancaire, des dépenses de travaux et une ventilation des charges doivent converger vers des écritures justes. Sans outil adapté, les écarts entre relevé bancaire et comptabilité apparaissent vite, souvent au pire moment : clôture annuelle, déclaration fiscale ou contrôle.

L’environnement réglementaire pousse également à professionnaliser les pratiques. Les investisseurs veulent savoir si une dépense est immobilisable, déductible, récupérable ou à répartir. Cette exigence transforme la comptabilité en outil de décision, et non plus en formalité de fin d’exercice.

Importance stratégique d’un logiciel comptabilité performant immobilier

Un logiciel comptabilité pour immobilier ne sert pas uniquement à enregistrer des écritures. Il structure l’activité, centralise les pièces, fiabilise les rapprochements et réduit la dépendance à la mémoire de l’utilisateur. Pour un investisseur expérimenté comme pour un gestionnaire de patrimoine, cette fiabilité devient un avantage opérationnel.

La valeur stratégique apparaît quand le portefeuille s’élargit. Prenons le cas d’une SCI qui détient plusieurs biens avec des échéances d’emprunt distinctes. Un bon logiciel distingue automatiquement les flux, alerte sur les anomalies, génère les états utiles et aide à suivre la rentabilité réelle bien par bien. Sans cette vision, les arbitrages d’investissement reposent sur des impressions plutôt que sur des données structurées.

Autrement dit, l’outil comptable devient un système de pilotage. Il éclaire la trésorerie, documente les décisions et limite les zones grises entre gestion courante et reporting fiscal.

Conformité, efficacité et rentabilité grâce à la digitalisation comptable

La première attente reste la conformité. Les obligations comptables diffèrent selon le régime, mais toutes supposent de la rigueur : justificatifs accessibles, affectation correcte des opérations, cohérence des soldes et production de documents fiables. Une solution bien paramétrée aide à sécuriser ce socle et à réduire le risque de retard, d’amende ou de redressement.

L’efficacité se voit dans les tâches répétitives. Le téléversement de facture, le rapprochement bancaire, la génération d’écritures périodiques et l’édition des états limitent les manipulations manuelles. Cette automatisation libère du temps pour analyser les marges, planifier les travaux ou suivre les impayés. La digitalisation prend ici une dimension très concrète : moins de ressaisie, plus de contrôle.

Enfin, la rentabilité progresse lorsque l’utilisateur voit mieux son activité. Un investisseur qui identifie rapidement ses postes de dépense, la structure de ses charges et les écarts de trésorerie peut arbitrer plus tôt. Le bon logiciel n’augmente pas mécaniquement le rendement, mais il réduit les décisions prises à l’aveugle.

Impact des nouvelles technologies sur la comptabilité immobilière

Les éditeurs spécialisés intègrent désormais des briques technologiques qui transforment l’usage quotidien. L’objectif n’est pas d’ajouter de la sophistication pour elle-même, mais de rendre la comptabilité plus fluide, plus sûre et plus exploitable. Dans l’univers immobilier, ces avancées comptent particulièrement parce que les flux sont réguliers, mais les exceptions nombreuses.

Le changement le plus visible concerne la synchronisation des données. Relevés bancaires, quittances, contrats, documents fiscaux et tableaux de bord coexistent dans un même environnement. Cette continuité réduit les silos et prépare naturellement la question du choix de la solution la plus adaptée.

Intelligence artificielle et automatisation comptable immobilière

L’intelligence artificielle intervient surtout sur les tâches de classement et de détection. Concrètement, elle peut proposer une catégorisation d’écriture, reconnaître une facture par OCR, c’est-à-dire lecture automatique de document, ou repérer une anomalie de ventilation. Pour une SCI avec plusieurs lots, ce gain est sensible dès que les mouvements se répètent d’un mois à l’autre.

Il faut toutefois garder une approche professionnelle. L’IA assiste, elle ne remplace pas le contrôle humain, surtout sur les arbitrages fiscaux ou les opérations exceptionnelles. Utilisée correctement, elle diminue les erreurs de saisie et accélère la production des états, ce qui améliore la qualité globale du dossier comptable.

Mobilité cloud et sécurité des données selon les normes RGPD

Le cloud permet d’accéder aux dossiers à distance, depuis un ordinateur ou un mobile, sans dépendre d’un poste unique. Pour un bailleur qui visite des biens, valide des dépenses ou échange avec un cabinet, cette mobilité simplifie la circulation de l’information. Les solutions SaaS, c’est-à-dire accessibles en ligne par abonnement, répondent bien à cet usage.

La sécurité reste un point décisif. Les données financières et personnelles liées à une SCI, à des locataires ou à des copropriétaires exigent chiffrement, gestion fine des droits d’accès, hébergement maîtrisé et conformité RGPD. Un logiciel fiable doit documenter ses procédures, ses sauvegardes et sa politique de conservation. Sur ce sujet, la transparence de l’éditeur est aussi importante que la richesse fonctionnelle.

Critères essentiels pour choisir un logiciel comptabilité immobilier adapté

Choisir un outil suppose d’abord de qualifier son besoin réel. Le meilleur logiciel n’est pas celui qui possède le plus de menus, mais celui qui correspond à la structure du portefeuille, au niveau d’autonomie recherché et au cadre fiscal concerné. Un propriétaire en LMNP n’attend pas la même chose qu’une SCI avec plusieurs associés et un historique d’écritures plus dense.

Compatibilité avec types de gestion immobilière (location, copropriétés, multi-propriétés)

La première vérification concerne le périmètre couvert. Certains outils sont très efficaces pour la location simple, mais moins adaptés à la copropriété, au multi-sites ou à la gestion de plusieurs entités juridiques. Il faut donc valider la capacité à distinguer les biens, les baux, les propriétaires, les centres de coûts et les régimes fiscaux.

Pour une SCI, ce point est fondamental. L’outil doit permettre une séparation nette entre patrimoine détenu par la société et biens éventuellement possédés en nom propre. Dès que plusieurs comptes bancaires, plusieurs emprunts ou plusieurs associés interviennent, la structure de données devient un critère bien plus important que l’esthétique de l’interface.

Ergonomie et intégrations : CRM, ERP et outils bancaires

L’ergonomie conditionne l’adoption. Un écran clair, des menus compréhensibles et des workflows courts réduisent les erreurs. C’est encore plus vrai lorsque l’utilisateur n’est pas comptable de métier. Un bon logiciel explique ses actions et limite les zones ambiguës.

Les intégrations jouent ensuite un rôle majeur. Un CRM, c’est un outil de gestion de relation client ; un ERP, un progiciel qui centralise plusieurs fonctions de gestion. Si le logiciel comptable échange correctement avec ces systèmes, avec la banque ou avec une solution de gestion locative via API, c’est-à-dire un mécanisme de connexion entre applications, l’utilisateur évite les doubles saisies. Cette continuité améliore aussi la facturation de prestations annexes et le suivi des règlements.

Qualité de l’accompagnement client et fréquence des mises à jour réglementaires

Un logiciel de comptabilité n’est pas un achat purement technique. C’est un service continu, qui doit suivre les évolutions fiscales, les changements de formulaires et les attentes du marché. Le support client devient donc un critère de premier rang : disponibilité, pédagogie, documentation, assistance au paramétrage et clarté des réponses.

Les mises à jour régulières sont essentielles pour une activité immobilier soumise à des régimes variés. Un éditeur réactif réduit le risque d’utiliser des modèles obsolètes ou des processus non conformes. Dans la pratique, la qualité de l’accompagnement pèse souvent davantage que certaines fonctions avancées rarement utilisées.

Rapport qualité/prix en fonction du portefeuille immobilier

Le prix doit être évalué à l’échelle du portefeuille, pas uniquement de l’abonnement mensuel. Un outil peu coûteux mais mal adapté peut générer un surcoût invisible en temps passé, corrections, exportations manuelles et dépendance à un prestataire externe. À l’inverse, une solution plus complète peut devenir rentable si elle sécurise les clôtures et centralise les pièces.

La bonne méthode consiste à comparer le coût total d’usage. Il faut intégrer le nombre de biens, la présence d’une SCI, la complexité des emprunts, les besoins en reporting et le temps de formation. Cette lecture évite de sous-estimer le prix de l’inefficacité.

Innovations technologiques : IA, cloud et sécurisation des données immobilières

Les innovations doivent être jugées sur leur utilité réelle. Une IA de pré-classement est intéressante si elle apprend vite sur les opérations récurrentes. Le cloud est pertinent s’il permet une collaboration simple entre investisseur, gestionnaire et expert-comptable. La sécurité est convaincante lorsqu’elle est documentée et vérifiable.

Pour structurer la sélection, les points suivants servent de repères :

Capacité à gérer plusieurs régimes et plusieurs entités, dont la SCI.

Connexion bancaire fiable avec rapprochement automatisé et alertes d’anomalies.

Archivage documentaire avec piste d’audit et droits d’accès différenciés.

Support réactif et mises à jour réglementaires visibles.

Un logiciel moderne ne vaut donc pas par ses effets d’annonce, mais par sa capacité à sécuriser des opérations très concrètes.

Comparatif des solutions comptables adaptées au secteur immobilier

Le marché se répartit en grandes familles de solutions. Chacune répond à un degré différent d’autonomie, de complexité et de budget. Le bon choix dépend autant du profil utilisateur que du volume d’écritures ou du cadre fiscal.

Logiciels comptabilité en ligne en autonomie pour gestion immobilière

Ces outils conviennent aux utilisateurs qui veulent garder la main sur la saisie et les contrôles. Leur principal intérêt tient à la rapidité d’accès, aux automatisations de base et à une tarification souvent lisible. Pour un investisseur organisé, ils représentent un bon compromis entre coût et pilotage direct.

La limite apparaît lorsque les dossiers deviennent techniques. Une SCI soumise à des opérations atypiques, des immobilisations complexes ou des arbitrages fiscaux fréquents peut dépasser le cadre d’une autonomie complète. Il faut alors s’assurer que le logiciel permette une reprise facile par un cabinet ou un expert externe.

Experts-comptables en ligne avec accompagnement complet immobilier

Cette formule combine plateforme numérique et assistance métier. L’utilisateur transmet ses pièces, valide certains éléments et bénéficie d’un accompagnement sur les déclarations, les clôtures et parfois les choix structurants. Pour des investisseurs en LMNP ou pour une SCI familiale qui veut éviter les erreurs, cette approche rassure.

Le coût est généralement supérieur à un logiciel seul, mais le niveau de conseil compense souvent cette différence. Le point de vigilance concerne la spécialisation réelle en immobilier. Tous les prestataires en ligne ne maîtrisent pas avec la même précision les spécificités des amortissements, des régimes ou des associés.

Cabinets comptables traditionnels versus comptabilité autogérée

Le cabinet traditionnel apporte de la profondeur de conseil, une relation humaine stable et une capacité d’analyse utile sur les dossiers complexes. C’est souvent la solution la plus sécurisante pour les structures avec plusieurs entités, des opérations exceptionnelles ou des enjeux patrimoniaux importants.

La comptabilité autogérée convient davantage aux profils très rigoureux, avec un portefeuille limité et un temps disponible suffisant. Elle expose cependant à deux risques classiques : les retards de saisie et les erreurs de qualification. Entre ces deux extrêmes, les solutions hybrides gagnent du terrain, avec logiciel spécialisé et validation périodique par un professionnel.

Analyse des tarifs, flexibilité et risques selon profils utilisateurs

Un débutant recherche souvent un environnement guidé et un support accessible. Un investisseur confirmé privilégie la souplesse des exports, la personnalisation des plans comptables et la capacité à piloter plusieurs biens sans friction. Une structure plus avancée attend des workflows collaboratifs et une meilleure gouvernance des accès.

Le tableau ci-dessous aide à positionner les options selon les usages les plus courants.

Type de solution | Niveau d’autonomie | Adaptation | Risque principal |

|---|---|---|---|

Logiciel en ligne autonome | Élevé | Petits portefeuilles, investisseurs organisés | Erreur de paramétrage ou d’affectation |

Expert-comptable en ligne | Moyen | LMNP, SCI, profils voulant du cadre | Dépendance à la qualité du support |

Cabinet traditionnel | Faible | Dossiers complexes, multi-entités | Moins de souplesse opérationnelle |

Autogestion manuelle | Très élevé | Cas simples et temporaires | Retards, incohérences, faible traçabilité |

Étude des offres leaders : fonctionnalités, support et promotions

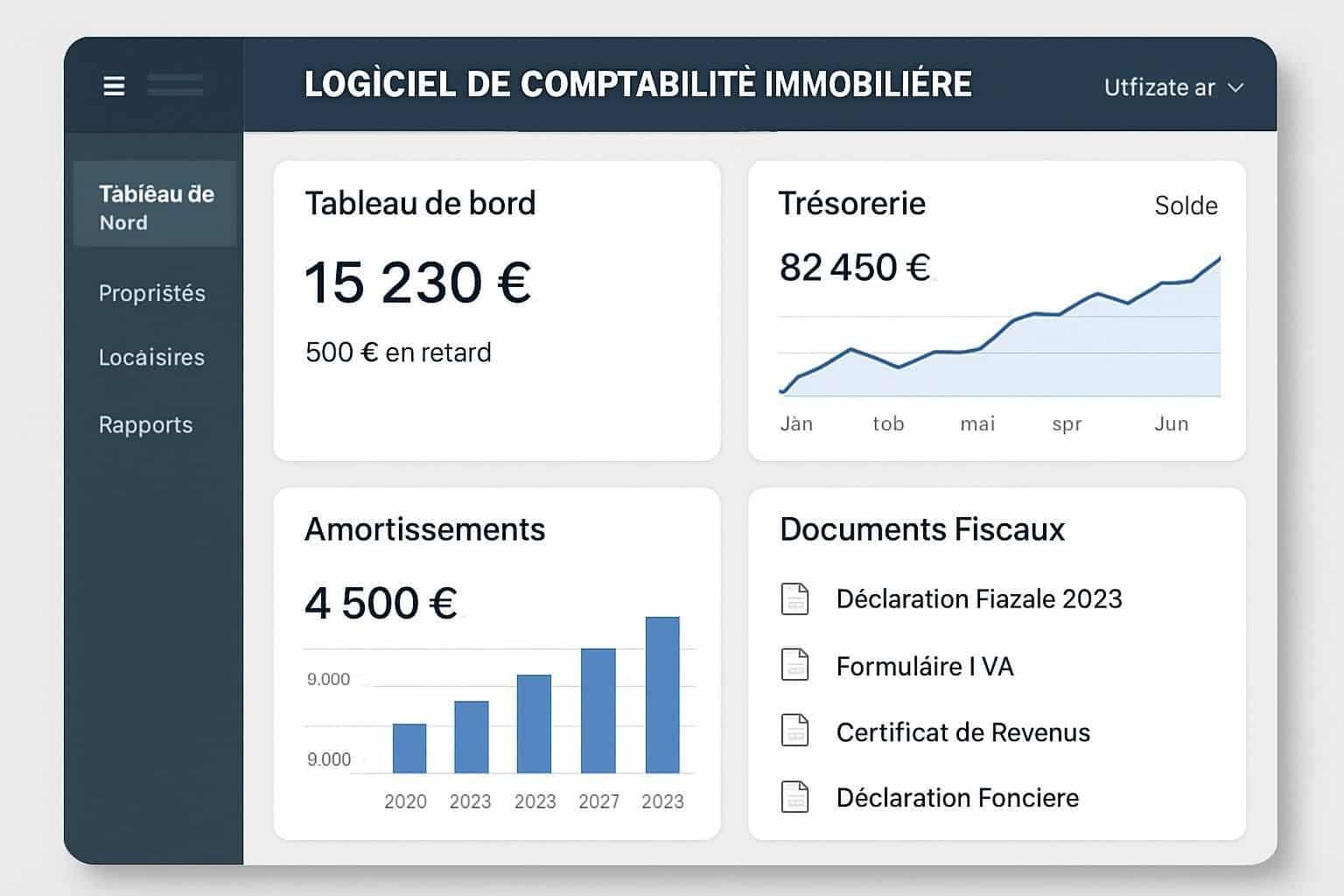

Les offres leaders se distinguent moins par une promesse unique que par l’équilibre entre interface, support, connectivité bancaire et couverture métier. Les meilleures solutions pour l’immobilier proposent généralement un tableau de bord clair, le dépôt mobile des pièces, des exports comptables standardisés et des modules utiles pour les amortissements ou la préparation fiscale.

Le volume de clients peut rassurer sur la maturité du produit, sans constituer à lui seul une garantie. Il faut aussi regarder la qualité du service rendu : délais de réponse, base de connaissances, accompagnement au démarrage et lisibilité contractuelle. Certains acteurs se distinguent enfin par des campagnes promotionnelles ciblées, utiles mais secondaires face à la robustesse du service.

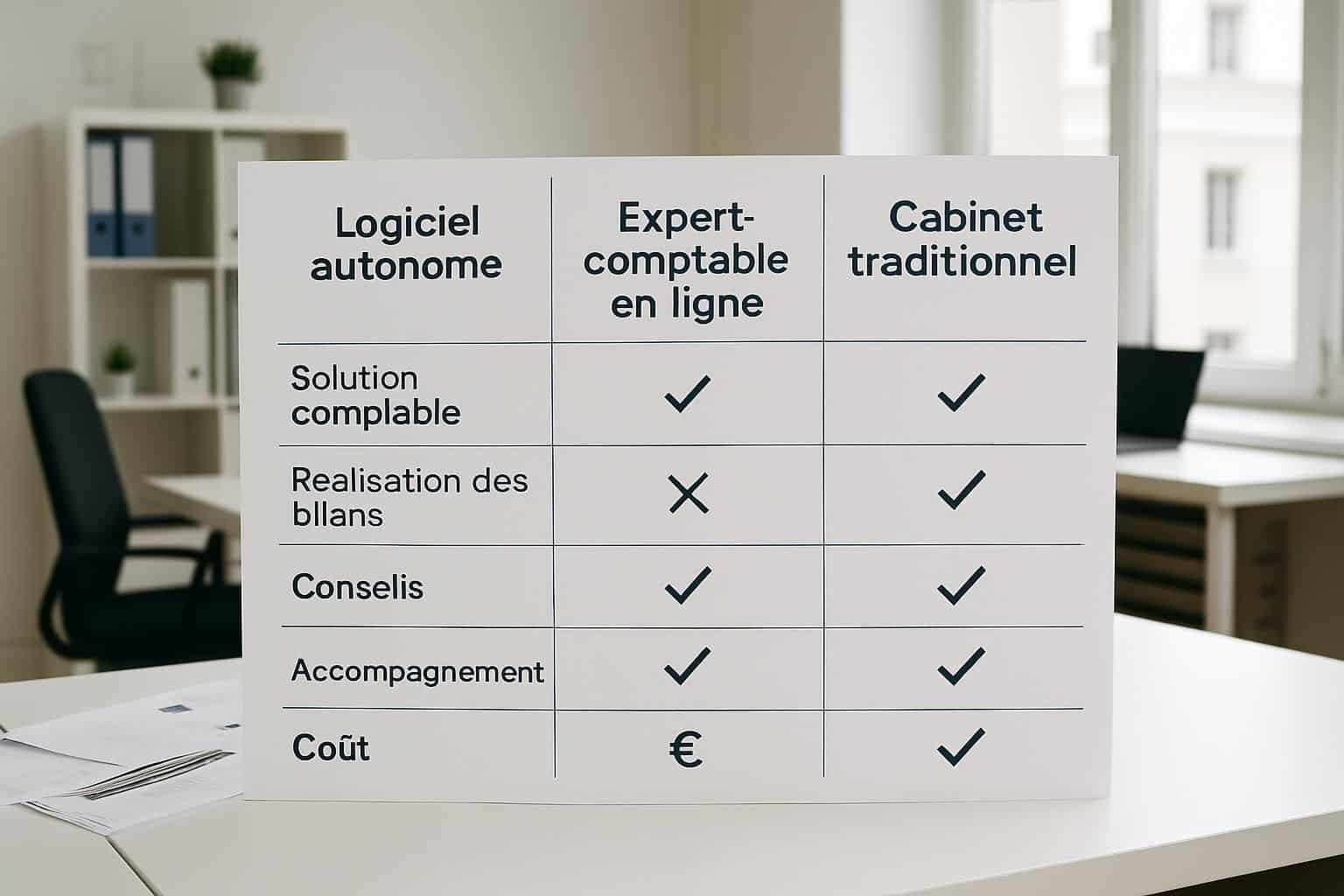

Quel mode de gestion choisir pour la comptabilité immobilière ?

Comparez en un coup d’œil trois solutions : logiciel autonome, expert-comptable en ligne et cabinet traditionnel. Ajustez vos priorités pour voir l’option la plus adaptée à votre profil en 2026.

| Critère | Logiciel autonome | Expert-comptable en ligne | Cabinet traditionnel |

|---|---|---|---|

| Coût relatif |

Faible à modéré

|

Modéré

|

Élevé

|

| Niveau d’accompagnement | Autonomie forte, assistance limitée | Bon accompagnement à distance | Accompagnement personnalisé élevé |

| Complexité gérée | Simple à intermédiaire | Intermédiaire à soutenue | Soutenue à très complexe |

| Flexibilité | Très forte, accès rapide, pilotage direct | Bonne flexibilité avec cadre structuré | Moins flexible, processus plus formels |

| Risques | Erreurs possibles si mauvaise maîtrise | Risques réduits avec supervision | Risques généralement les plus faibles |

| Profil idéal | Investisseur autonome, budget serré, dossier standard | Bailleur souhaitant un bon compromis coût / sécurité | Patrimoine important, montages complexes, besoin de proximité |

| Score personnalisé |

|

|

|

Logiciel autonome

AutonomiePertinent si vous aimez piloter vous-même, limiter les coûts et gérer un dossier plutôt standard.

Expert-comptable en ligne

CompromisSolution équilibrée pour combiner accompagnement, praticité numérique et budget raisonnable.

Cabinet traditionnel

ExpertiseIdéal pour les structures plus complexes, la recherche de proximité et le besoin de sécurisation maximale.

Intégration bancaire et fonctionnalités spécifiques innovantes

L’intégration bancaire reste l’une des fonctions les plus décisives. Lorsqu’elle est stable, elle réduit la saisie et accélère le rapprochement. Dans la pratique, un bailleur voit immédiatement la différence sur les loyers encaissés, les échéances d’emprunt et les dépenses récurrentes. Quelques solutions vont plus loin avec détection de doublons, pré-affectation intelligente ou notifications d’écarts.

D’autres fonctions innovantes méritent l’attention : téléversement mobile des justificatifs, génération automatique de documents fiscaux, suivi multi-biens, gestion des amortissements et partage contrôlé avec les associés d’une SCI. Ces briques ne relèvent pas du gadget : elles évitent des manipulations dispersées et renforcent la fiabilité globale.

Offres promotionnelles et avantages pour les investisseurs immobiliers

Le marché pratique régulièrement des remises temporaires, des mois offerts, du cashback ou des cartes cadeaux. Pour un investisseur, ces avantages peuvent faciliter un test ou amortir les frais de migration. Ils ne doivent toutefois pas masquer les éléments structurants : qualité des reprises de données, couverture fonctionnelle, niveau de support et sécurité.

Le bon réflexe consiste à profiter d’une promotion pour évaluer le produit dans des conditions réelles. Import bancaire, gestion d’un bien, édition d’un état fiscal, accès pour un associé de SCI : ces tests valent davantage qu’une promesse commerciale.

Pour approfondir les démonstrations concrètes et comparer des interfaces, une recherche vidéo ciblée reste utile avant décision.

Implémentation, fonctionnalités clés et perspectives des logiciels comptabilité immobilière

Une fois la solution choisie, la réussite dépend du déploiement. Beaucoup de projets échouent non par manque de fonctionnalités, mais faute de préparation, de règles d’usage ou de reprise de données cohérente. La phase d’implémentation mérite donc autant d’attention que la sélection initiale.

Fonctionnalités incontournables pour une gestion comptable immobilière optimale

Le socle fonctionnel doit couvrir les besoins quotidiens sans détour. Il faut pouvoir centraliser les pièces, catégoriser les opérations, suivre la trésorerie, gérer les biens et produire les états nécessaires au pilotage. Dès qu’un portefeuille se développe, les fonctions de filtre, de recherche et d’export deviennent tout aussi importantes que la simple saisie.

Les meilleurs logiciels combinent automatisation et contrôle. Ils accélèrent les traitements répétitifs tout en laissant l’utilisateur valider les points sensibles. Cet équilibre est particulièrement utile lorsqu’une SCI partage son information entre associé gérant, conseil externe et banque.

Centralisation des données et automatisation des écritures comptables

La centralisation évite les fichiers parallèles et les oublis. Relevés, contrats, appels de fonds, factures de travaux et justificatifs d’emprunt sont rassemblés dans un même espace documentaire. En cas de vérification, l’historique est immédiatement accessible.

L’automatisation des écritures accélère le traitement des flux récurrents. Loyers, assurances, abonnements, remboursements d’emprunt ou provisions peuvent être préconfigurés. Pour un portefeuille mixte détenu en direct et via SCI, cette logique réduit fortement les erreurs de ressaisie et améliore la cohérence d’ensemble.

Gestion des contrats de location et génération automatique de documents fiscaux

La liaison entre comptabilité et contrats de location est un vrai gain de temps. Le logiciel peut rattacher un bail à un lot, suivre les dates, identifier les montants attendus et simplifier le contrôle des encaissements. Cette continuité aide aussi à documenter les situations d’impayés ou de régularisation.

La génération automatique de documents fiscaux apporte une autre valeur immédiate. Elle ne dispense pas de vérification, mais elle fiabilise la préparation des déclarations et de la liasse lorsque le logiciel la prend en charge. Dans les structures ayant plusieurs biens ou une SCI, cette automatisation réduit les risques de décalage entre gestion courante et documents remis.

Respect des obligations comptables et fiscales : bilan, amortissements, régimes LMNP, SCI

La comptabilité immobilière ne se résume pas à la tenue des recettes et dépenses. Elle implique souvent un bilan, un compte de résultat, des tableaux d’amortissements et des retraitements selon le régime choisi. Pour le LMNP comme pour la SCI, le logiciel doit aider à produire une base propre, cohérente et facilement révisable.

Le point sensible porte sur les règles de calcul et de classement. Une dépense de travaux, par exemple, ne se traite pas toujours comme une simple sortie de trésorerie. Selon les cas, elle impacte différemment le résultat et la lecture patrimoniale. Une solution spécialisée réduit les risques de conflit entre associés, de mauvaise interprétation des comptes ou de déclaration incohérente.

Tendances majeures 2026 : automatisation intelligente et intégrations avancées

Les tendances les plus utiles pour 2026 prolongent les usages déjà visibles. L’automatisation devient plus intelligente : catégorisation contextuelle, suggestions d’affectation plus fines, détection prédictive des écarts de trésorerie et reportings mieux orientés vers la décision. L’objectif n’est plus seulement de gagner du temps, mais d’anticiper.

Les intégrations avancées prennent aussi de l’ampleur. Le logiciel comptable dialogue davantage avec la gestion locative, la banque, les outils documentaires et parfois l’ERP du groupe. Cette convergence favorise une vision unifiée du patrimoine, particulièrement utile pour les portefeuilles multi-biens et pour les structures détenues en SCI.

Phases clés pour sélectionner et déployer un logiciel comptabilité immobilier efficace

Un déploiement réussi suit une logique simple mais disciplinée. Il faut d’abord diagnostiquer le portefeuille : nombre de biens, statuts, volume de pièces, régime fiscal, nombre d’utilisateurs et habitudes de travail. Ensuite seulement viennent la sélection, le paramétrage et les tests.

La démarche la plus solide repose sur quelques étapes structurantes :

Diagnostic initial du portefeuille et des flux comptables.

Définition précise des besoins fonctionnels et réglementaires.

Paramétrage des entités, biens, comptes, modèles d’écritures et accès.

Formation des utilisateurs avec cas réels et procédures internes.

Suivi post-déploiement pour corriger les écarts et consolider les usages.

Cette méthode évite les migrations incomplètes et les paramétrages improvisés. Elle transforme l’outil en processus maîtrisé plutôt qu’en simple abonnement logiciel.

Erreurs fréquentes et conseils experts pour réussir la transition digitale

L’erreur la plus courante consiste à sous-estimer la conduite du changement. Un outil, même excellent, sera mal utilisé si les règles de classement, de validation et d’archivage ne sont pas partagées. Beaucoup de retards viennent d’une gouvernance floue plus que d’un défaut technique.

Autre point sensible : la protection des données. Les accès doivent être limités selon les rôles, les exports surveillés et les pièces sensibles correctement stockées. Pour une SCI, où plusieurs personnes peuvent intervenir, cette discipline est indispensable. Le meilleur conseil reste donc simple : documenter les usages, former les intervenants et vérifier régulièrement la qualité des données.

Cas pratiques : gains de productivité et optimisation financière après adoption

Un premier cas typique est celui d’un investisseur qui gère plusieurs appartements meublés et une SCI détenant un local commercial. Avant migration, il classe ses pièces dans des dossiers séparés, rapproche ses comptes à la main et découvre ses écarts au moment de la clôture. Après mise en place d’un logiciel adapté, il suit ses encaissements en continu, retrouve immédiatement ses justificatifs et prépare ses échanges avec son conseil sans reconstituer l’historique.

Un second cas concerne une petite structure familiale qui partage la gestion entre deux associés. Le passage à une plateforme cloud a réduit les doublons, clarifié les validations et amélioré le pilotage de trésorerie. Le gain principal n’est pas seulement le temps économisé : c’est la meilleure visibilité financière, qui permet de planifier les travaux, d’arbitrer les refinancements et de mesurer la rentabilité réelle de chaque bien.

Fonction clé | Bénéfice opérationnel | Effet attendu |

|---|---|---|

Rapprochement bancaire automatique | Moins de saisie manuelle | Réduction des erreurs et suivi plus rapide |

Gestion documentaire centralisée | Pièces accessibles immédiatement | Traçabilité renforcée |

Reporting par bien ou entité | Lecture claire de la performance | Décision d’investissement mieux informée |

Gestion des amortissements | Calculs mieux structurés | Conformité fiscale améliorée |

Quel logiciel choisir pour une SCI avec plusieurs biens ?

Il faut privilégier une solution capable de gérer plusieurs entités, plusieurs comptes bancaires, les accès associés, les amortissements si nécessaire et un reporting par bien. La qualité du support et la possibilité de reprise par un expert-comptable sont aussi déterminantes.

Un logiciel en ligne suffit-il pour un investisseur LMNP ?

Oui, dans de nombreux cas, à condition que l’outil couvre correctement le régime concerné, la gestion documentaire, le rapprochement bancaire et la préparation fiscale. Si le dossier devient technique, un accompagnement comptable complémentaire reste recommandé.

Quels sont les risques d’une comptabilité immobilière autogérée ?

Les principaux risques sont les retards de saisie, les erreurs d’affectation, une mauvaise gestion des justificatifs et des déclarations incomplètes. Ces erreurs peuvent entraîner des corrections coûteuses et une visibilité financière insuffisante.

Pourquoi le cloud est-il intéressant en comptabilité immobilière ?

Le cloud facilite l’accès aux dossiers à distance, le partage contrôlé avec les partenaires et la centralisation des documents. Il est particulièrement utile lorsque plusieurs intervenants gèrent un portefeuille immobilier ou une SCI.