Définition et rôle fondamental d’un système de comptabilité performant

Qu’est-ce qu’un système comptable : méthodes, outils et procédures clés

Un système comptable désigne un ensemble organisé de méthodes, d’outils et de procédures destiné à enregistrer, traiter et analyser les flux monétaires d’une organisation. Concrètement, il structure la collecte des pièces justificatives (factures, relevés, notes de frais), leur classement, puis leur transformation en écritures comptables cohérentes.

Dans une PME comme l’entreprise fictive Atelier Lume (fabrication de luminaires), ce système ne se limite pas à “tenir des comptes”. Il sert aussi à relier ventes, achats, stocks et banque pour obtenir une vision exploitable des transactions financières au quotidien, tout en facilitant la collaboration entre direction, comptabilité et expert-comptable.

Les solutions actuelles combinent souvent un logiciel (installé ou cloud), un plan de comptes paramétré, des règles d’imputation, et des contrôles d’accès. Le tout forme une mécanique où chaque opération suit un chemin défini, avec des validations et des preuves conservées, ce qui rend les résultats plus robustes qu’une simple feuille de calcul.

Importance de la fiabilité, transparence et traçabilité des données comptables

La valeur d’un système repose d’abord sur la fiabilité : une écriture correcte, au bon montant, au bon compte, avec la bonne date et le bon justificatif. En pratique, c’est ce qui évite les erreurs qui se répercutent sur la TVA, les marges, ou la lecture de la rentabilité d’un projet.

La transparence et la traçabilité sont tout aussi décisives. Lorsqu’Atelier Lume négocie une ligne de crédit, la banque veut comprendre d’où viennent les chiffres; quand un cabinet réalise un audit, il doit pouvoir remonter d’un total comptable vers les pièces originales. Une comptabilité traçable répond à une question simple mais cruciale : “Peut-on prouver chaque chiffre ?”

Cette traçabilité est renforcée par des journaux d’événements (qui a modifié quoi, quand) et par l’archivage des documents. C’est aussi un moyen pragmatique de réduire les frictions internes : plutôt que de débattre d’un montant, on retrouve le justificatif et l’historique, puis on corrige si nécessaire.

Production des rapports financiers indispensables à la prise de décision

Un système comptable performant ne sert pas uniquement à “produire la liasse”. Il alimente la prise de décision en fournissant des états fiables et à jour : suivi de trésorerie, analyse des coûts, rentabilité par activité, et comparaison budget/réalisé.

Dans Atelier Lume, un tableau de bord mensuel révèle par exemple qu’un canal de vente génère des retours élevés, donc plus de frais logistiques et de remises. Sans reporting régulier, ces signaux faibles restent invisibles, et les décisions (prix, conditions commerciales, choix des transporteurs) sont prises à l’intuition.

Le point clé est la cadence : plus les données sont produites vite, plus l’entreprise agit tôt. C’est précisément ce qui amène naturellement au sujet des systèmes informatisés et de l’automatisation.

Les solutions automatisées et informatisées : le futur des systèmes comptables modernes

Gains de performance et réduction des erreurs grâce à l’automatisation

Les solutions de comptabilité modernes (souvent en SaaS, c’est-à-dire un logiciel accessible via Internet) accélèrent les flux : import bancaire, génération d’écritures, et pré-classement des justificatifs. Dans la pratique, elles réduisent fortement le temps passé sur la saisie et les relectures, surtout quand le volume de factures augmente.

Les résultats varient selon la maturité des processus, mais les retours terrain en cabinet et en entreprise sont cohérents : l’automatisation permet souvent de raccourcir les cycles de clôture, de limiter les ressaisies, et de diminuer les erreurs typiques (TVA inversée, doublons, mauvais compte). L’intérêt n’est pas de “faire plus vite pour faire plus vite”, mais de sécuriser les bases et de libérer du temps pour analyser les écarts, les marges et les dépenses.

Un exemple simple chez Atelier Lume : le passage à un outil avec import bancaire a supprimé la ressaisie de chaque mouvement. Les équipes se sont concentrées sur la catégorisation, l’identification des opérations récurrentes et le suivi des charges variables, avec un bénéfice immédiat sur la qualité des contrôles.

Fonctionnement des systèmes d’information comptable (SIC) intégrés

Un SIC (système d’information comptable) intégré connecte la comptabilité aux autres briques : facturation, achats, paie, stocks, voire un ERP (progiciel de gestion intégré). Le principe est d’éviter que la comptabilité soit une “fin de chaîne” alimentée manuellement : les événements opérationnels génèrent des écritures, selon des règles définies.

Dans un environnement intégré, une commande validée, une réception, puis une facture fournisseur peuvent alimenter automatiquement la comptabilité fournisseurs, les immobilisations ou les charges, tout en préparant la TVA. C’est une façon très concrète de maîtriser le passage entre l’opérationnel et le financier, en sécurisant les transactions financières de bout en bout.

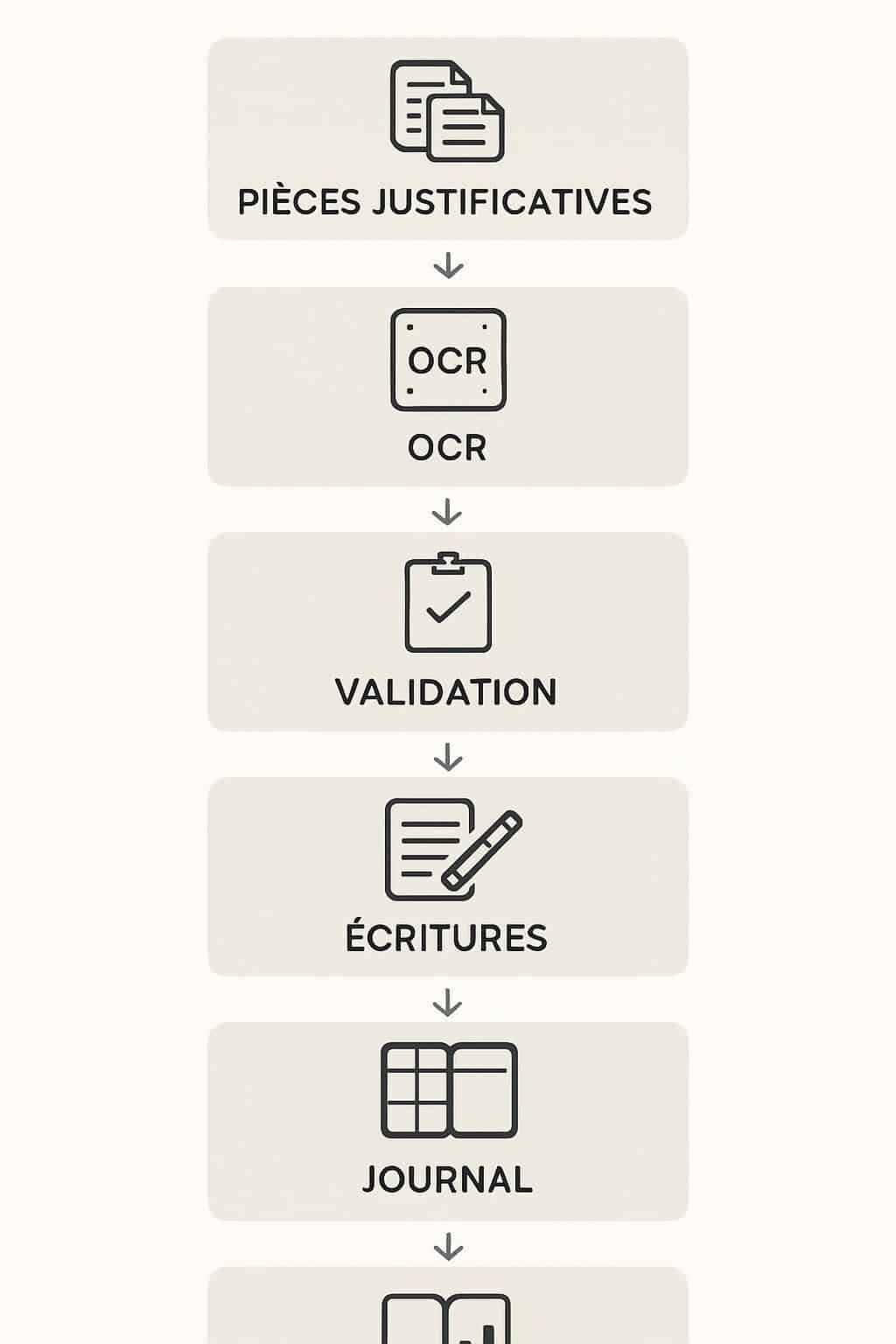

Gestion automatisée du cycle comptable et rapprochements bancaires

Le cycle comptable automatisé suit généralement une séquence : collecte des pièces, lecture des documents, proposition d’imputation, validation, puis génération d’écritures. Les solutions modernes utilisent souvent l’OCR (reconnaissance optique de caractères) pour extraire les données d’une facture, et des règles de lettrage pour rapprocher paiements et factures.

Le rapprochement bancaire devient alors un contrôle continu plutôt qu’un chantier de fin de mois. Chez Atelier Lume, l’outil propose un match entre un virement et une facture; le comptable confirme, et le lettrage s’enregistre. Ce mécanisme rend aussi plus visible l’oubli d’une facture, un double paiement, ou un prélèvement inattendu, notamment sur les dépenses récurrentes (abonnements, assurances, outils numériques).

Sécurité, traçabilité et gestion des droits d’accès dans les SIC

Dans un SIC, la sécurité n’est pas un “bonus” mais une condition de confiance. Les bons outils proposent une gestion fine des droits (par rôle, par entité, par module), des pistes d’audit (journal des actions), des sauvegardes automatiques, et souvent le chiffrement des données sensibles.

Ce cadre est essentiel lorsqu’on ouvre l’accès à plusieurs profils : direction, assistanat, achats, cabinet externe. Le principe de moindre privilège limite les risques d’erreur et de fraude, tout en conservant une traçabilité exploitable en cas de contrôle. Une organisation qui maîtrise ces paramètres réduit les zones grises et prépare naturellement la discussion sur les composants et objectifs fondamentaux d’un système efficace.

Composants clés et objectifs essentiels d’un système comptable efficace

Rôle du journal comptable, grand livre et documents de synthèse

Un système comptable “classique” repose sur des briques qui restent valables, même avec un logiciel moderne. Le journal comptable est le registre initial : chaque opération y est enregistrée de façon chronologique, avec une référence au justificatif. C’est la porte d’entrée des écritures, et l’endroit où l’on vérifie rapidement la cohérence des dates, libellés et montants.

Le grand livre sert ensuite à classer ces écritures par compte. Il permet de suivre l’évolution d’un compte de charges, de produits, de TVA ou de banque, et d’identifier les mouvements inhabituels. Dans Atelier Lume, le suivi du grand livre “frais de transport” met en évidence une hausse progressive, ce qui déclenche une renégociation tarifaire.

Les documents de synthèse structurent le contrôle : balance, bilan, compte de résultat et annexes. Leur fréquence varie (mensuelle en pilotage, annuelle en clôture), mais un principe s’applique : plus on les produit régulièrement, plus on corrige tôt les anomalies et plus la lecture financière devient actionnable.

Document | Utilité principale | Fréquence courante en entreprise | Exemple d’anomalie détectable |

|---|---|---|---|

Journal | Suivi chronologique des écritures | Continu / quotidien | Écriture sans justificatif ou date incohérente |

Balance | Contrôle des soldes par compte | Mensuel | Compte de TVA anormalement élevé |

Grand livre | Détail par compte pour analyse | Mensuel à trimestriel | Charges en doublon sur un fournisseur |

États de synthèse | Vision globale et conformité | Mensuel (pilotage) / annuel (clôture) | Résultat incohérent avec l’activité observée |

Assurer l’enregistrement rigoureux des transactions et conformité légale

Les objectifs d’un système comptable sont concrets : enregistrer les opérations de manière chronologique, les classer selon leur nature, produire des états standardisés, et respecter les obligations légales et fiscales. Derrière ces principes, il y a des risques très opérationnels : pénalités, erreurs de TVA, ou impossibilité de justifier une charge.

La rigueur ne signifie pas rigidité. Un bon paramétrage autorise des workflows adaptés (validation d’une facture au-delà d’un seuil, circuit d’approbation), tout en conservant une piste claire. Cela réduit les contestations internes sur les dépenses et accélère l’alignement entre service achats, opérationnels et finance.

En environnement informatisé, l’enjeu est aussi d’éviter les “contournements” : factures payées hors outil, justificatifs non rattachés, ou modifications manuelles sans commentaire. La conformité devient alors un produit direct du processus, et pas seulement une action de rattrapage en fin de période.

Transparence financière comme fondement de la confiance envers les parties prenantes

La transparence financière consolide la relation avec les parties prenantes : actionnaires, banques, fournisseurs stratégiques, et parfois plateformes de financement. Un reporting cohérent et explicable réduit l’asymétrie d’information, donc le coût de la confiance.

Dans Atelier Lume, la direction partage un reporting trimestriel avec un investisseur minoritaire. Parce que les chiffres sont traçables, les échanges se concentrent sur la stratégie (gamme, prix, capacité de production) plutôt que sur des débats de fiabilité. Ce basculement est un signe simple : le système comptable joue pleinement son rôle, et prépare naturellement l’évaluation de performance et les compétences nécessaires pour le faire vivre.

Analyse de performance, formation et compétences en systèmes de comptabilité

Critères d’évaluation : rapidité, précision, qualité des états et sécurité

Évaluer un système comptable revient à mesurer sa capacité à produire des données exploitables, vite et sans fragiliser la conformité. Les critères les plus utiles sont la rapidité de traitement (délai entre facture et enregistrement), la précision (taux d’erreurs, nombre de corrections), la qualité des états (cohérence, comparabilité), et la sécurité (droits, sauvegardes, traçabilité).

Un indicateur parlant est le temps de clôture mensuelle. Si Atelier Lume passe de plusieurs semaines à quelques jours, ce n’est pas seulement un gain d’efficacité : la direction dispose plus tôt de signaux sur la marge, les stocks et la trésorerie, donc l’arbitrage se fait avec des données récentes.

Il est aussi utile de surveiller la part d’écritures “manuelles” versus automatisées. Une hausse du manuel signale souvent un problème d’intégration, un paramétrage incomplet, ou des habitudes d’équipes qui contournent le processus prévu.

Maîtriser les logiciels comptables et normes : formation et évolution des compétences

Un système performant dépend des compétences. Les cursus comptables (BTS, DCG, DSCG) donnent une base solide, mais l’efficacité moderne exige aussi des savoir-faire techniques : compréhension d’un paramétrage de plan de comptes, usage d’exports, et lecture de journaux d’import.

Les profils recherchés combinent de plus en plus comptabilité et outillage : notions d’API (interface permettant à deux logiciels d’échanger), maîtrise des connecteurs bancaires, et capacité à structurer des données pour le reporting. L’analyse de données devient un avantage réel, notamment pour segmenter les charges, suivre les coûts par projet, et fiabiliser les prévisions.

Les débouchés s’élargissent : comptable général, responsable administratif et financier, consultant ERP/SIC, gestionnaire de paie, ou contrôleur de gestion orienté data. La formation continue reste la clé, car les outils et les exigences réglementaires évoluent sans cesse.

Contrôles internes et méthodes pour détecter les anomalies comptables

Un contrôle interne efficace combine des règles simples et des vérifications régulières. L’objectif n’est pas de multiplier les procédures, mais de réduire les zones à risque : erreurs de TVA, paiements en doublon, factures non parvenues, ou écarts entre stock et comptabilité.

Les méthodes les plus répandues incluent les rapprochements bancaires, la surveillance des écarts (comparaison mois N vs N-1, ratios), et les contrôles d’accès (séparation des rôles entre saisie, validation et paiement). Dans Atelier Lume, un contrôle mensuel des fournisseurs “nouveaux” et des coordonnées bancaires modifiées a suffi à réduire les risques de fraude au virement.

Lorsque ces contrôles sont intégrés dans le logiciel (alertes, validations, workflow), la détection devient plus précoce et moins coûteuse. Ce socle de fiabilité ouvre ensuite sur les enjeux internationaux et les innovations technologiques.

Enjeux internationaux et innovations technologiques des systèmes comptables

Comparaison des modèles comptables nationaux et harmonisation avec les normes IFRS

La comptabilité varie selon les pays, car elle reflète des choix historiques, économiques et fiscaux. Le Plan Comptable Général français met l’accent sur une structuration détaillée des comptes, tandis que le modèle américain (US GAAP) s’inscrit davantage dans une logique de marché financier, avec des règles et interprétations parfois différentes.

Les normes IFRS visent une harmonisation internationale, surtout pour les groupes cotés ou les entreprises ayant des actionnaires internationaux. Elles facilitent la comparaison, mais demandent une adaptation des méthodes (évaluation, présentation, annexes) et une discipline de documentation. L’enjeu, au fond, est le même : rendre les transactions financières comparables et compréhensibles au-delà des frontières.

Pour une entreprise qui exporte ou qui ouvre une filiale, le choix du référentiel impacte le reporting, les outils, et parfois les décisions d’investissement. La normalisation n’efface pas toutes les différences, mais elle crée un langage commun, ce qui prépare le terrain aux défis opérationnels des multinationales.

Adaptation des entreprises face aux différences comptables internationales

Les entreprises actives sur plusieurs pays doivent souvent gérer plusieurs référentiels : comptabilité locale pour les obligations du pays, et reporting groupe pour la consolidation. Un SIC moderne doit donc supporter des plans de comptes multiples, des taux de TVA variés, des devises, et des règles de reconnaissance du revenu.

Une approche fréquente consiste à centraliser les données dans un ERP, puis à appliquer des retraitements pour la consolidation. Cela suppose des équipes spécialisées, un calendrier partagé, et des règles documentées. Sans cette gouvernance, les écarts remontent tard, la clôture se prolonge, et les arbitrages stratégiques manquent de stabilité.

Pour les PME, des solutions cloud proposent désormais des fonctionnalités multi-entités et multi-devises plus accessibles qu’avant. L’idée n’est pas de complexifier, mais de rendre l’expansion compatible avec une comptabilité propre et exploitable.

Intelligence artificielle, Big Data et blockchain : révolutionner la comptabilité

L’intelligence artificielle apporte surtout de la valeur sur des tâches où le volume est élevé : reconnaissance documentaire, proposition d’imputation, détection d’anomalies par apprentissage, et aide à la prévision de trésorerie. Dans Atelier Lume, l’IA repère qu’une facture ressemble à un modèle connu (même fournisseur, même périodicité) et propose automatiquement la bonne catégorie, ce qui réduit les corrections.

Les approches Big Data s’appliquent lorsque les données sont massives ou très fréquentes : marketplaces, paiements fractionnés, ou activité internationale. Elles permettent une analyse quasi temps réel, utile pour le pilotage de marges, la gestion des litiges et la surveillance de la fraude, à condition que la qualité des données source soit maîtrisée.

La blockchain, grâce à son registre distribué et difficile à altérer, peut renforcer la preuve et l’intégrité de certains échanges (traçabilité de paiements, horodatage de documents). Dans les usages comptables, elle n’est pas une solution universelle, mais un levier pertinent lorsque la confiance entre acteurs doit être renforcée sans dépendre d’un tiers unique.

Innovation | Apport concret | Cas d’usage typique | Point de vigilance |

|---|---|---|---|

IA (classification, anomalies) | Réduit la saisie et améliore la détection | Factures fournisseurs et notes de frais volumineuses | Qualité des données et validation humaine |

Big Data (analyse temps réel) | Vision rapide sur marges et flux | Marketplace, e-commerce multi-paiements | Gouvernance et cohérence des référentiels |

Blockchain (registre distribué) | Renforce l’intégrité et l’horodatage | Traçabilité d’échanges inter-entreprises | Intégration au SI et cadre juridique |

Automatisation avancée avec les robots logiciels (RPA) et impact sur les compétences

Le RPA (Robotic Process Automation) consiste à utiliser des robots logiciels pour reproduire des actions répétitives : récupérer des factures sur un portail, déposer un fichier, créer une écriture, ou rapprocher des listes. C’est particulièrement utile lorsqu’un logiciel ne propose pas d’API et que l’intégration “propre” n’est pas disponible.

Le bénéfice principal est organisationnel : les équipes passent moins de temps sur des manipulations et davantage sur l’analyse, la discussion avec les opérationnels, et la prise de décision (par exemple arbitrer un budget, optimiser une politique d’achats, ou prioriser des actions sur la trésorerie). En miroir, les compétences attendues évoluent : cartographier un processus, documenter des règles, tester, et suivre des exceptions devient aussi important que la technique comptable pure.

Pour rester efficace, une organisation doit donc investir dans la montée en compétences et dans la gouvernance des automatisations. Un robot non supervisé devient vite un créateur d’erreurs silencieuses; un robot monitoré devient un accélérateur fiable, à condition que ses règles soient revues comme n’importe quel processus métier.

Freelances : privilégier un outil simple avec import bancaire, catégorisation et export pour le cabinet, afin de suivre recettes et dépenses sans surcharge.

PME : viser un SIC avec workflows de validation, rapprochement bancaire assisté, et reporting multi-axes (projets, centres de coûts).

Groupes : exiger multi-entités, multi-référentiels, consolidation, et traçabilité avancée pour sécuriser les clôtures.

Quelle différence entre logiciel de comptabilité et système d’information comptable (SIC) ?

Un logiciel de comptabilité couvre principalement la tenue comptable et les états financiers. Un SIC englobe l’ensemble du dispositif (processus, règles, droits, intégrations) et relie souvent la comptabilité à la facturation, aux achats, à la paie ou à un ERP, afin de fiabiliser et automatiser le cycle de bout en bout.

Comment choisir entre un logiciel cloud (SaaS) et un logiciel installé ?

Le SaaS facilite l’accès à distance, les mises à jour et les intégrations (banque, OCR), ce qui convient bien aux freelances et à de nombreuses PME. Le logiciel installé peut rester pertinent si l’entreprise a des contraintes IT spécifiques ou souhaite un contrôle local renforcé, mais il exige une maintenance et des sauvegardes maîtrisées.

Quelles fonctionnalités aident le plus à réduire les erreurs comptables ?

Les plus utiles sont l’import bancaire avec règles de catégorisation, l’OCR pour préremplir les factures, les workflows de validation, les contrôles de cohérence (TVA, doublons) et une piste d’audit complète. L’objectif est de réduire la ressaisie, de standardiser les imputations et de détecter tôt les exceptions.

Un système comptable est-il utile si l’on délègue à un expert-comptable ?

Oui, car l’entreprise doit collecter et transmettre des données propres, suivre la trésorerie, comprendre ses charges et piloter l’activité. Un bon système en interne (même simple) accélère la collaboration avec le cabinet et améliore la qualité des informations utilisées au quotidien.